Nel sistema finanziario odierno, la decisione di finanziare non si basa più sui numeri, ma sulla percezione.

Prima di analizzare bilanci, indici o flussi di cassa, banche e investitori valutano una questione sempre più cruciale: cosa comunica il tuo nome quando qualcuno lo cerca, lo analizza o lo interpreta.

“Una banca non finanzia solo i numeri: finanzia la fiducia.”

La digitalizzazione, la regolamentazione e l’accesso massiccio alle informazioni hanno trasformato la reputazione in una variabile strutturale del rischio finanziario.

Non si tratta più di un elemento isolato: influenza direttamente il costo del capitale, l’accesso al credito e la fattibilità di una transazione.

Che cos’è la reputazione finanziaria e in che modo influenza l’accesso al credito?

La reputazione finanziaria è la percezione di affidabilità e credibilità che una persona o un’azienda proietta nel sistema finanziario, basata sul proprio curriculum, sul proprio comportamento e sulla propria presenza pubblica.

Non si basa esclusivamente sui risultati economici. Dipende anche da ciò che emerge dall’analisi di un nome, dalla coerenza del discorso e dalla narrazione digitale che si consolida nel tempo.

Oggi, capire come è costruito la reputazione su Google è fondamentale. I risultati associati a un nome sono diventati un primo livello di valutazione per analisti, investitori e istituzioni finanziarie.

“Prima di guardare i tuoi numeri, spesso guardano il tuo nome.”

Perché la reputazione influenza il rischio finanziario delle aziende e dei dirigenti?

Il modello di valutazione finanziaria si è evoluto significativamente negli ultimi anni. Oggi i dati rimangono essenziali, ma vengono interpretati all’interno di un contesto più ampio.

Queste organizzazioni non si limitano ad analizzare i dati, ma interpretano anche i segnali. Valutano se vi sia coerenza tra ciò che un’azienda comunica e ciò che proietta, se vi sia una copertura mediatica rilevante o se determinate associazioni negative si ripetano nell’ambiente digitale.

Quando si diffonde una narrazione sfavorevole, l’impatto è diretto: aumenta il rischio percepito . E in finanza, la percezione non è secondaria: è decisiva.

“Il rischio non risiede sempre nei numeri. Spesso risiede nella percezione.”

In che modo gli enti regolatori integrano il rischio reputazionale nell’analisi finanziaria?

L’approccio normativo ha ampliato il suo ambito di applicazione, andando oltre le variabili puramente quantitative.

La Banca Centrale Europea stabilisce la necessità di integrare il rischio reputazionale nella governance interna, mentre l’ Autorità bancaria europea lo include nelle sue linee guida per la concessione di prestiti.

A livello globale, il Fondo Monetario Internazionale (FMI) avverte che la perdita di fiducia può amplificare le vulnerabilità anche in organizzazioni con solide fondamenta.

Questo cambiamento rispecchia una realtà: la reputazione non è più un elemento intangibile, ma una variabile critica nell’analisi prudenziale .

In che modo una reputazione negativa influisce sull’accesso ai finanziamenti?

Quando le informazioni negative rimangono visibili e vengono ripetute nel tempo, cessano di essere un evento isolato e diventano una narrazione.

A quel punto, il problema non è solo ciò che è accaduto, ma come tali informazioni vengono interpretate nel presente. E tale interpretazione può influenzare direttamente le decisioni relative ai finanziamenti.

Pertanto, in determinati contesti, vengono applicate strategie volte a eliminare i risultati di Google che generano una percezione distorta o obsoleta.

Non si tratta di eliminare la realtà, ma di impedire che una narrazione distorta influenzi in modo sproporzionato l’analisi finanziaria.

“Il problema non è sempre ciò che hai fatto, ma ciò che continua a perseguitarti.”

Cosa analizzano banche e investitori in una due diligence sulla reputazione finanziaria?

La valutazione della reputazione è stata integrata strutturalmente nei processi di finanziamento.

Organizzazioni internazionali come l’ OCSE sottolineano l’importanza della trasparenza e della coerenza istituzionale come fondamento della fiducia degli investitori. Allo stesso tempo, il World Economic Forum avverte nel suo Global Risks Report che la perdita di fiducia si colloca costantemente tra i principali rischi globali per le organizzazioni.

Questa tendenza conferma che la percezione non è più un fattore accessorio, bensì un elemento strutturale nella valutazione del rischio finanziario.

In pratica, l’analisi non si limita a individuare i problemi. Cerca di capire se esiste una narrazione coerente, se ci sono contraddizioni o se determinate associazioni possono influenzare la percezione di stabilità: un approccio direttamente collegato alla gestione della reputazione online.

In che modo l’intelligenza artificiale influenza la reputazione finanziaria e il rischio di credito?

L’interpretazione della reputazione non dipende più esclusivamente dai singoli individui. I sistemi automatizzati analizzano le informazioni pubbliche e generano una sintesi che influenza il processo decisionale.

Pertanto, ottimizzare il modo in cui l’IA interpreta le informazioni è diventato un fattore strategico, soprattutto nei contesti in cui è fondamentale migliora la tua reputazione su ChatGPT.

Quando le informazioni sono incoerenti, anche il risultato è incoerente. E in questo processo, l’intelligenza artificiale può rafforzare la percezione del rischio.

“Se le informazioni sono incoerenti, anche l’interpretazione lo sarà.”

Che impatto ha la reputazione sull’accesso ai finanziamenti e sul costo del credito?

L’impatto è tangibile. Una reputazione danneggiata può tradursi in condizioni più restrittive, costi del credito più elevati o persino nell’impossibilità di accedere a finanziamenti.

Non si tratta di una questione teorica. Nei mercati competitivi, qualsiasi segnale che alteri la percezione di stabilità influenza la decisione.

“In finanza, la percezione non accompagna il rischio: lo moltiplica.”

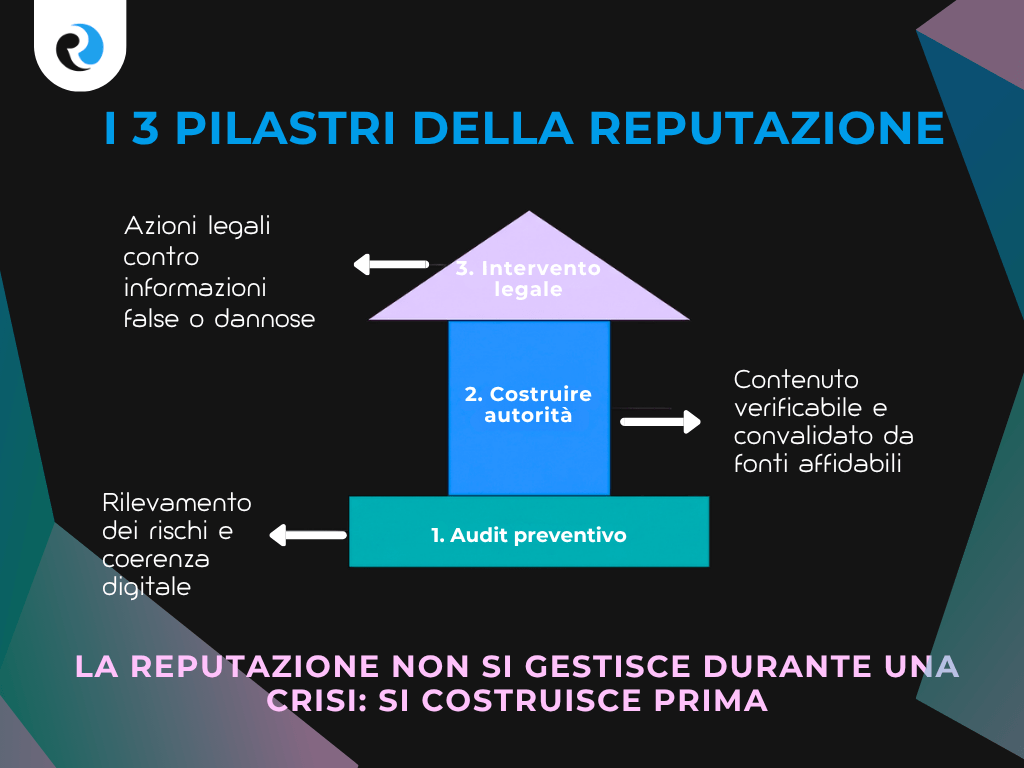

Come tutelare la reputazione finanziaria per migliorare l’accesso ai finanziamenti?

La gestione della reputazione non dovrebbe iniziare quando il problema si presenta, ma molto prima.

Il processo prevede l’identificazione dei rischi, la costruzione di una narrazione solida e, se necessario, il ricorso a meccanismi legali come il diritto all’oblio per eliminare le informazioni dannose. La chiave non è reagire, ma anticipare.

“La reputazione non si ripara durante una crisi. Si costruisce prima.”

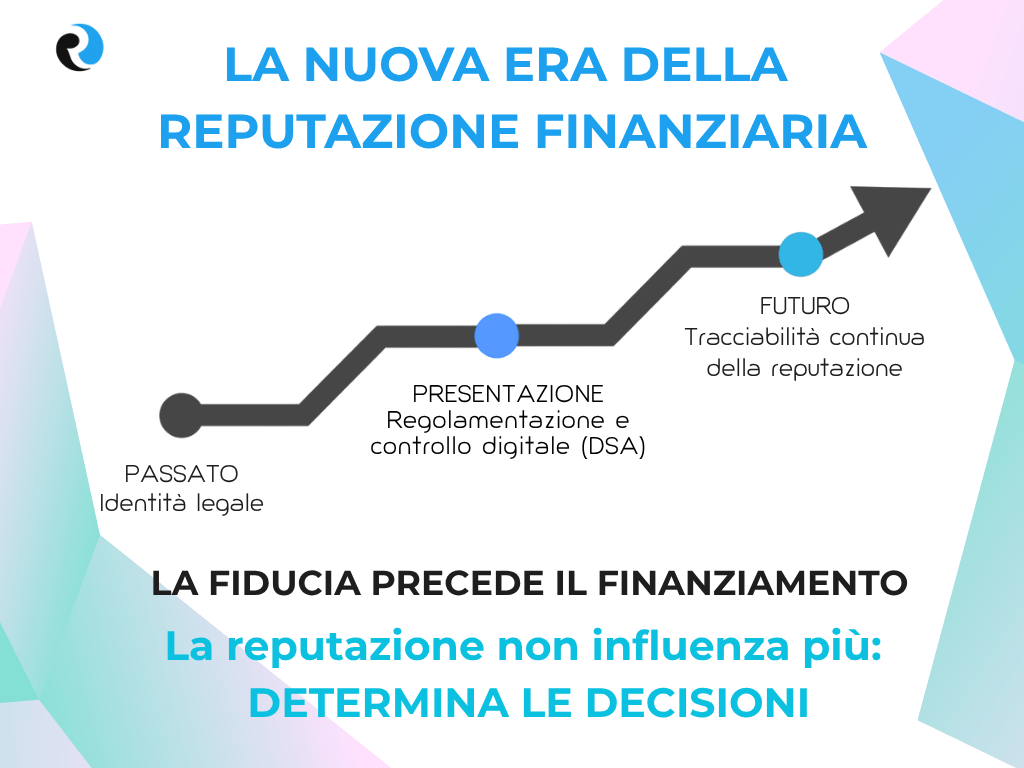

In che modo l’ambiente digitale e la regolamentazione influiscono sulla reputazione finanziaria?

La legge sui servizi digitali ha rafforzato la tracciabilità delle informazioni e la responsabilità delle piattaforme.

Ciò ha aumentato la persistenza dell’informazione e il suo impatto sulla percezione pubblica.

Oggi la visibilità non è un’opzione: è un elemento strutturale dell’analisi finanziaria moderna.

Conclusione

La reputazione finanziaria non è più un complemento all’analisi: è uno strato strutturale che condiziona il modo in cui i dati vengono interpretati.

In un contesto in cui le informazioni sono accessibili, persistenti e analizzate sia da persone che da sistemi di intelligenza artificiale, la percezione è diventata un fattore determinante nel processo decisionale finanziario.

Non si tratta solo di dimostrare la propria solvibilità, ma di proiettare coerenza, credibilità e controllo sulla propria narrazione.

Perché oggi più che mai, l’accesso al credito dipende non solo da chi sei, ma anche da come vieni percepito all’interno dell’ecosistema digitale.

Domande frequenti (FAQ)

Sì. Nell’analisi finanziaria moderna, la percezione del rischio include fattori reputazionali. Una narrazione negativa, anche se non implica illegalità, può influenzare i termini, l’approvazione o il rifiuto delle transazioni.

Presenza digitale, coerenza tra le fonti, storia pubblica, menzioni mediatiche e possibili associazioni negative che possono influenzare la percezione di solvibilità e stabilità.

Sì. I risultati delle ricerche sono spesso il primo punto di verifica. Fungono da primo livello di validazione prima di un’analisi finanziaria approfondita.

Sì. Attraverso strategie strutturate che combinano l’ottimizzazione dei contenuti, la rimozione delle informazioni dannose e la costruzione di una narrazione coerente.

Dipende dai casi, ma in genere sono necessari dai 2 ai 6 mesi di lavoro continuativo, a seconda del volume e della natura delle informazioni esistenti.

Perché la reputazione non si costruisce dall’oggi al domani. Essere una buona reputazione migliora significativamente la tua posizione con banche e investitori.